40代独身女性の老後資金、いくら必要?FPがリアルな数字でわかりやすく解説

「老後のお金、このままで本当に大丈夫かな…」

40代になると、ふとそんな不安が頭をよぎる瞬間が増えてきませんか。

でも、なんとなく怖くて、具体的な数字を見るのを先延ばしにしている方も多いのではないでしょうか。

今回は、独身女性に必要な老後資金をFPの視点でリアルな数字とともに整理します。

「知ること」がはじめの一歩です。

一緒に確認していきましょう。

老後にかかるお金、まず全体像を知ろう

老後のお金を考えるとき、まず押さえたいのは「何歳から何歳まで」の期間を想定するかです。

現在、日本人女性の平均寿命は約88歳。

65歳でリタイアするとすれば、老後は約23年間続く計算になります。

この23年間で必要なお金は、大きく3つに分けられます。

これらをすべて合わせると、独身女性の老後に必要な総額は2,000〜3,000万円が一つの目安です。

「大きな数字だな…」と感じるかもしれませんが、この全額を自分で用意するわけではありません。

年金という収入もありますから、まずは冷静に見てみましょう。

年金でどのくらいカバーできる?

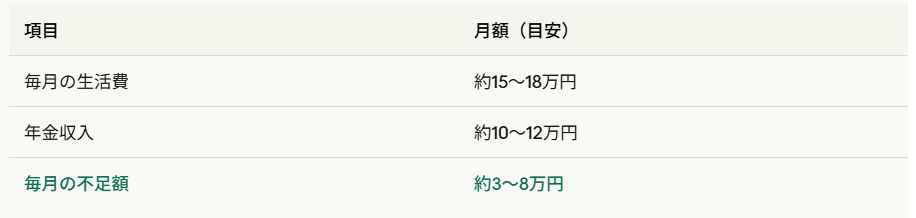

独身女性(会社員)の場合、65歳からもらえる老齢年金の平均は月額約10〜12万円程度です。

月に3〜8万円の不足が、約20年間続くと仮定すると…

「老後資金2,000万円問題」というニュースを聞いたことがある方も多いかもしれません。

この数字は、こうした試算から来ています。

ただし、あくまで平均であり、生活スタイルや年金額によって大きく異なります。

独身女性が特に気をつけたい3つのこと

1. 医療・介護は「想定外」が起きやすい

おひとりさまの場合、介護が必要になったとき頼れる家族が少ないため、有料サービスへの依存度が高くなるでしょう。

介護保険でカバーされる範囲には限りがあり、足らない部分は実費で補うことも予想されます。

2. 住まいのリスクも独身ならでは

賃貸の場合、高齢になると契約しにくケースはまだあります。

持ち家の場合も、修繕費や固定資産税などのランニングコストは老後も続きます。

40代のうちに「老後の住まい」をどう考えるか、できれば早めに整理しておきたいポイントです。

3. 収入が途絶えたときのリスクは大きい

病気やケガで働けなくなったとき、夫婦世帯であれば片方が支えることができます。

しかし、独身の場合はすべて自分で対処しなければなりません。

公的制度(傷病手当金、障害年金など)を知っておくことが大切です。

40代から始めるための「逆算」

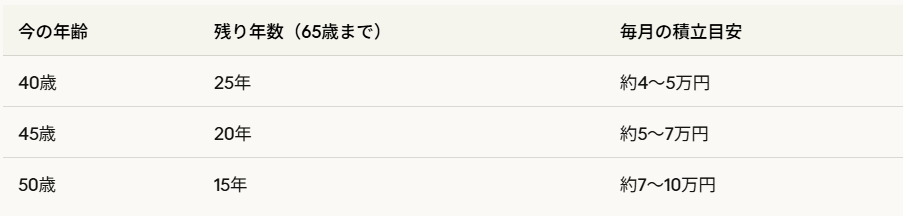

必要な老後資金が約2,000万円と仮定して、現在の貯金と毎月の積立で逆算してみましょう。

「毎月5万円は無理!」と感じる方もいらっしゃるかもしれません。

iDeCoやNISAなどを活用してお金を育てる仕組みをつくれば、積立額を抑えながら目標に近づくことができます。

貯金だけでなく投資も意識してみてください。

まとめ:数字を知ることが「安心」への第一歩

老後資金の話は、漠然と考えているとただ不安なだけです。

でも、具体的な数字と向き合うことで「今の自分に何ができるか」が見えてきます。

大切なのは完璧な準備をすることではなく、今の立ち位置を知って“できること”から始めること。

40代はまだ間に合います。

一歩ずつ、一緒に考えていきましょう。